Qué es el Food Cost: definición, cálculo y control

El food cost es uno de esos números que separa a los restaurantes que ganan dinero de los que solo sobreviven. Muchos hosteleros creen que, si el local está lleno, todo va bien. La realidad es otra: si tu food cost está fuera de control, puedes vender mucho y aún así perder dinero.

En Puro Hospitality, donde hemos trabajado con restaurantes que facturan desde 600.000 € al año hasta grupos con más de 4 millones en ventas, lo hemos visto en primera fila: italianos con un 27% de food cost funcionando como relojes, marisquerías rentables con un 39%, y locales llenos que, por no vigilar este indicador, perdían decenas de miles de euros cada ejercicio.

Según la National Restaurant Association (EE. UU.), el rango sano está entre el 28% y el 35%. Nuestra experiencia confirma que, si estás por encima sin justificación clara (como un concepto premium o marisquería), tienes un agujero en tu negocio.

¿Qué es el Food Cost en un restaurante?

El food cost es el porcentaje de tus ingresos que se va en ingredientes. Es la métrica que te dice si estás ganando dinero de verdad o solo tienes la ilusión de facturar mucho.

En términos simples: si vendes un plato por 15 € y los ingredientes te costaron 4,50 €, tu food cost para ese plato es del 30%.

Fórmula básica: Food Cost (%) = (Coste de ingredientes ÷ Ingresos por ventas) × 100

Lo que SÍ incluye:

- Toda la materia prima: carne, pescado, verduras, especias, aceite, vino para cocinar

- Todo lo que va directo al plato del cliente

Lo que NO incluye:

- Sueldos del personal

- Alquiler del local

- Electricidad, gas, agua

- Estos costes forman parte del prime cost, un indicador más amplio

¿Por qué es tan crítico? Porque es tu primer filtro de rentabilidad. Puedes tener el restaurante a reventar todos los días, hacer 100.000 € al mes, y aún así perder dinero si tu food cost está descontrolado.

La realidad brutal: Un restaurante con food cost del 45% necesita facturar casi el doble que uno con 30% para obtener el mismo beneficio.

Ejemplo visual:

- Restaurante A: 50.000 € ventas, 30% food cost = 35.000 € para cubrir gastos y beneficio

- Restaurante B: 50.000 € ventas, 45% food cost = 27.500 € para cubrir gastos y beneficio

El restaurante B necesita 8.000 € más de facturación solo para igualar al A. Esa es la diferencia entre sobrevivir y prosperar.

Cómo calcular el Food Cost paso a paso

Cómo calcular el Food Cost paso a paso

El cálculo es más simple de lo que parece, pero requiere ser metódico (y para ello, el paso previo obligatorio es saber [cómo hacer un escandallo] de tus platos para conocer el coste exacto de cada ración)

1. Inventario inicial

Cuenta todo lo que tienes en almacén, cámara y cocina al empezar el período. Desde el último kilo de harina hasta la botella de aceite abierta.

2. Suma las compras del período

Todo lo que has comprado durante el mes: facturas de proveedores, compras de urgencia, ese salmón extra que pediste el sábado.

3. Resta el inventario final

Vuelve a contar todo lo que te queda al cerrar el mes. La diferencia es tu consumo real.

La fórmula en acción: Consumo real ÷ Ventas del período × 100 = Food Cost %

Ejemplo visual:

- Empiezas con 5.000 € en producto

- Compras 20.000 € durante el mes

- Te quedan 4.000 € al final

- Consumo real: 21.000 €

Si tus ventas fueron 60.000 €: (21.000 ÷ 60.000) × 100 = 35% Food Cost

Ejemplo práctico con un menú

Vamos a ver cómo funciona en un restaurante italiano real. Imagina que en octubre vendes:

Platos vendidos:

- 400 bruschettas a 6 € → coste unitario: 1,20 €

- 600 pastas de marisco a 14 € → coste unitario: 3,50 €

- 300 tartas de queso a 5 € → coste unitario: 1,80 €

Ingresos generados:

- Bruschettas: 400 × 6 € = 2.400 €

- Pastas: 600 × 14 € = 8.400 €

- Tartas: 300 × 5 € = 1.500 € Total ventas: 12.300 €

Costes de materia prima:

- Bruschettas: 400 × 1,20 € = 480 €

- Pastas: 600 × 3,50 € = 2.100 €

- Tartas: 300 × 1,80 € = 540 € Total costes: 3.120 €

Cálculo final: Food cost = (3.120 ÷ 12.300) × 100 = 25,3%

¿Qué significa este resultado? Excelente. En restaurantes italianos, donde pasta y pizza dominan la carta, un food cost entre 25-30% indica que el negocio está bien gestionado. La pasta tiene márgenes generosos que compensan platos más costosos como el marisco.

El detalle que marca la diferencia: cada plato contribuye de forma distinta al resultado final. La pasta, con margen del 75%, subsidia parcialmente el marisco, que tiene menor margen pero mayor ticket medio.

Food Cost real vs teórico

Aquí es donde separamos a los restaurantes rentables de los que solo aparentan serlo.

Food cost teórico: lo que debería costarte cada plato según tus recetas perfectas. Si tu pasta lleva exactamente 150g de espaguetis, 80g de gambas y 20ml de aceite, el coste teórico es matemático.

Food cost real: lo que realmente te está costando cuando haces inventarios y sumas facturas. Incluye todo: las gambas que se quedaron pegadas en la sartén, el aceite de más que echó el cocinero nuevo, la pasta que se pasó y hubo que tirar.

La diferencia que te quita el sueño

Si tu food cost teórico es 28% pero el real te sale 34%, estás regalando un 6% de tus ingresos todos los meses. En un restaurante que factura 50.000 € al mes, son 3.000 € que desaparecen sin que sepas dónde.

¿Cuánta diferencia es normal? La Cornell University, referencia mundial en gestión hotelera, establece que la diferencia no debería superar el 3-5%. Si tu desviación está en el 8-10%, tienes fugas importantes que localizar.

¿Dónde se va el dinero?

- Porciones más grandes de lo establecido

- Mermas no calculadas (el pescado pierde 25% al limpiarlo)

- Consumos internos no registrados

- Robos pequeños pero constantes

- Recetas desactualizadas con precios antiguos

La regla de oro: mide ambos cada mes. Si la brecha se amplía, actúa inmediatamente.

Cómo detectar y corregir esas desviaciones

-

Audita tus fichas técnicas cada trimestre → revisa que los precios de las materias primas estén actualizados.

-

Haz inventarios semanales → cuanto más frecuente, más fácil detectar fugas.

-

Cruza datos del TPV con los escandallos → si vendes 100 hamburguesas y falta carne para 120, hay un problema.

-

Analiza las mermas → calcula el peso neto real después de limpiar y cocinar.

Con este control, la diferencia entre lo que debería ser y lo que es se reduce drásticamente.

Estacionalidad de precios: el enemigo silencioso del Food Cost

El precio de materias primas fluctúa como las mareas, y si no lo anticipas, puede hundirte sin que te des cuenta. Un restaurante puede pasar de rentable a pérdidas solo por mantener la misma carta todo el año.

Ejemplos que duelen en la cuenta de resultados:

- Tomate: 0,80 €/kg en agosto, 2,50 €/kg en febrero. Tu ensalada caprese pasa de costar 1,20 € a 3,10 € sin cambiar el precio de venta.

- Lubina salvaje: 12 €/kg en octubre, 22 €/kg en Semana Santa. Tu plato estrella de repente tiene pérdidas.

- Cordero: precio normal 8 €/kg, 15 €/kg en Navidad. El cordero asado puede arruinar diciembre.

- Espárragos: 2 €/kg en mayo, 8 €/kg en noviembre.

La trampa más común: seguir vendiendo el mismo plato al mismo precio cuando el coste se ha triplicado.

Estrategias de supervivencia estacional

1. Carta trimestral inteligente No es capricho gastronómico, es supervivencia financiera. Introduce calabaza en otoño, alcachofas en primavera, gazpacho en verano. El cliente lo percibe como frescura, tú reduces costes.

2. Comunicación que vende En lugar de «hemos quitado el salmón», di «nuevo menú de temporada con productos de proximidad». El marketing correcto justifica cambios y mejora la percepción de calidad.

3. Proveedores con contratos inteligentes Negocia precios fijos para 3-6 meses en productos clave. Pierdes flexibilidad a la baja, pero evitas subidas que te maten el margen.

4. Productos de sustitución preparados Ten siempre alternativas de coste similar: dorada por lubina, ternera por cordero, tomate pera por tomate rama.

El coste de no hacer nada: hasta 8 puntos de food cost de diferencia entre temporada alta y baja en productos estacionales.

Caso práctico: 4.200 € ahorrados sin que el cliente lo note

En 2023, asesoramos a un restaurante de estilo mediterráneo que estaba en apuros. Su plato estrella, lubina a la sal, representaba el 25% de las ventas del mediodía, pero el precio había subido de 15 €/kg a 17,70 €/kg (+18%) justo en temporada alta.

El problema: El chef, orgulloso de su receta, se negaba a cambiar. «Es nuestro plato insignia», repetía mientras el food cost se disparaba al 41%.

La solución estratégica:

- Mediodía: Sustituimos lubina salvaje por dorada de acuicultura nacional (precio estable: 11 €/kg)

- Cena y fines de semana: Mantuvimos la lubina en carta premium con precio ajustado (+3 €)

- Comunicación clave: «Pescado fresco nacional del día» en lugar de especificar la especie

Los números que convencieron al chef:

- Ahorro mensual: 1.400 €

- Ahorro en trimestre de verano: 4.200 €

- Food cost bajó del 41% al 36%

- Cero quejas de clientes – muchos incluso preguntaron por «esa dorada tan buena»

¿El secreto? La explicación en sala. Los camareros vendían el cambio como «selección diaria del mercado según la mejor calidad del día», convirtiendo una decisión de costes en una ventaja gastronómica.

La lección: El cliente valora más la historia que le cuentas que el nombre específico del pescado que come.

Dato de impacto: En nuestros proyectos, una gestión inteligente de carta estacional reduce el food cost entre 2-4 puntos sin afectar la satisfacción del cliente.

¿Cuál es el Food Cost ideal?

No existe una cifra mágica universal. El food cost «correcto» depende de tu modelo de negocio, ubicación y posicionamiento. Pero sí hay rangos que funcionan:

Por tipo de restaurante:

- Tapas y casual dining: 28–32%

- La variedad compensa: platos baratos equilibran los costosos

- Restaurantes italianos: 25–30%

- La pasta y pizza tienen márgenes generosos que sostienen otros platos

- Marisquerías informales: 35–40%

- El marisco es caro, pero el cliente paga por la calidad del producto

- Alta cocina y fine dining: hasta 45% es aceptable

- Ingredientes premium justifican costes altos, el valor está en la experiencia

Factores que alteran estos rangos:

Ubicación premium (+2-3 puntos): Si pagas 8.000 € de alquiler mensual en primera línea de playa, puedes permitirte food cost más alto porque tu ticket medio es superior.

Modelo de negocio: Un restaurante de menú del día (12 €) debe estar en 25-28%, mientras que uno de carta (ticket medio 35 €) puede llegar al 32-35%.

Temporalidad: Los chiringuitos de verano pueden trabajar con 40% porque concentran beneficio en 4 meses.

La regla de oro práctica:

- Debajo del 25%: Revisa calidad – puede que estés recortando demasiado

- Entre 25-35%: Zona de confort para la mayoría de conceptos

- Por encima del 35%: Solo justificable en marisquerías o alta cocina

- Más del 40%: Tienes un problema grave, excepto en fine dining

Importante: Estos porcentajes son sobre ventas netas, sin IVA. Un food cost del 30% con IVA incluido se convierte en 33% sobre venta neta.

Errores más comunes que suben tu Food Cost

Errores más comunes que suben tu Food Cost

En nuestras auditorías encontramos los mismos patrones una y otra vez. Pequeños descuidos que, acumulados, pueden costarte decenas de miles de euros al año:

1. Recetas congeladas en el tiempo El queso mozzarella sube de 4,20 € a 4,60 €/kg (+10%) y nadie actualiza el escandallo. Resultado: cada pizza margherita regala 0,18 € al cliente. En un restaurante que vende 2.000 pizzas al mes, son 4.320 € anuales de regalo invisible.

2. Inventarios «a ojo de buen cubero» «Más o menos tengo 50 kg de pasta, 20 botellas de aceite…» Si no pesas y cuentas exactamente, tus cálculos de food cost son ciencia ficción. Error típico: ±15% en las cifras.

3. La sangría silenciosa de consumos internos Una cerveza para el camarero (2 €), un café para el repartidor (1,50 €), invitación a la mesa de amigos (25 €). Parece poco, pero suma 150-300 € mensuales que no aparecen en ventas pero sí en costes.

4. El espejismo de las mermas Compras lubina a 18 €/kg, pero tras quitar cabeza, espinas y vísceras, el rendimiento real es 65%. Tu coste real no es 18 €/kg, sino 27,70 €/kg. No calcularlo es autoengañarse.

5. El cocinero generoso La receta marca 150g de pasta, pero «para que quede bien» sirven 180-200g. En un mes pierdes 30 kg de pasta extra (60 € de coste directo). Multiplicado por todos los ingredientes, el sangrado es considerable.

6. Promociones suicidas «2×1 en pizzas los martes» suena atractivo, pero si tu pizza cuesta 4 € hacerla y la vendes a 12 €, el 2×1 te deja food cost del 66%. Mejor precio especial: pizza a 8 € = food cost 50% y mantienes margen.

7. El síndrome de «mientras tengamos clientes…» Creer que un restaurante lleno siempre da dinero. Falso. Puedes facturar 80.000 € con food cost del 45% y ganar menos que facturando 60.000 € con 30% de food cost.

La estadística que duele: Según Hostelería de España, el 70% de los restaurantes independientes no hace inventario mensual riguroso. Esa falta de control se traduce en pérdidas «invisibles» de entre 8.000-25.000 € anuales en un negocio medio.

El denominador común: todos estos errores son detectables y corregibles con sistemas básicos de control.

Estrategias para reducir tu Food Cost

Reducir food cost no significa servir menos o peor. Significa gestionar con inteligencia para maximizar cada euro que entra y sale de tu cocina.

1. Ingeniería de menús: psicología aplicada a la rentabilidad

Tu carta es una herramienta de ventas, no solo una lista de platos. Cada elemento debe estar estratégicamente colocado:

- Destaca los platos estrella con márgenes altos: usa recuadros, descripciones tentadoras, fotos atractivas

- Esconde o elimina los que no dan margen en la parte inferior o páginas interiores

- Guía la decisión con técnicas como el «menú de 3 opciones» (económica, intermedia, premium)

Caso real: En un restaurante de tapas en Madrid, simplemente cambiamos de posición las «croquetas caseras» (margen 78%) y las ubicamos en primer lugar de la sección. Además, mejoramos su receta reduciendo el jamón ibérico y aumentando la bechamel. Resultado: las croquetas pasaron de 8% a 30% del total de ventas (+22% en volumen) y el food cost general bajó 2 puntos.

2. Negociación inteligente con proveedores

No es guerra, es colaboración estratégica:

- Volumen por estabilidad: Compromete compras trimestrales a cambio de precios fijos

- Diversifica fuentes: Dos proveedores por categoría evitan dependencias peligrosas

- Sustituye sin que se note: Cambia aceite de marca por uno igual de calidad pero 20% más barato

Ejemplo concreto: Un cliente renegociar su aceite de oliva (consumo: 40 litros/mes) con contrato anual. Pasó de 6,50 €/litro a 5,70 €/litro. Ahorro anual: 384 € solo en aceite (12% menos).

3. Temporalidad como ventaja competitiva

Trabajar con el calendario, no contra él:

- Alcachofas frescas en marzo: 2,80 €/kg vs. 5,50 €/kg en agosto

- Caballa en verano: abundante y barata, perfecta para marinados

- Setas de temporada en otoño: percepción premium, coste bajo

La clave está en vender la temporalidad como exclusividad: «Menú de primavera con alcachofas de la huerta» suena mejor que «hemos quitado el salmón porque está caro».

4. Control milimétrico de mermas y porciones

Pesa todo: Una báscula digital de 50 € puede ahorrarte miles al año Estandariza: Recetas claras, con fotos, al lado de cada plancha Aprovecha restos: Recortes de verduras → caldos. Espinas de pescado → fumet. Pan del día anterior → picatostes

5. Tecnología que trabaja por ti

- TPV integrado: Vendes 100 hamburguesas → descuenta automáticamente carne, pan, queso del inventario

- Alertas inteligentes: Si el margen de un plato baja del 70%, aviso inmediato

- Inventarios digitales: Fotografía + código QR = control en tiempo real

El impacto real en tu cuenta corriente:

Un restaurante con 1M € de facturación anual que reduce su food cost del 35% al 30% obtiene 50.000 € adicionales de beneficio. Es como tener un empleado más trabajando gratis todo el año.

La mentalidad ganadora: No se trata de gastar menos, sino de invertir cada euro en lo que realmente genera valor para el cliente y margen para ti.

Como un solo plato puede hacerte ganas 9000 euros mas

En el centro de Málaga, un restaurante tradicional era famoso por sus ventas masivas de queso de cabra malagueño frito con mermelada. A pesar de estar siempre lleno, el dueño no entendía por qué su negocio no generaba más ganancias. El problema, como descubrimos, estaba en un simple detalle: la porción de queso.

El chef, con buena intención, añadía 30 gramos extra de este delicioso queso a cada plato. Lo que parecía un gesto de generosidad de solo 0,24 € por ración, se convertía en una sangría financiera cuando se multiplicaba por las más de 100 raciones vendidas al día.

El cálculo fue brutal:

- Pérdida diaria: 100 raciones x 0,24 € = 24 €

- Pérdida anual: 8.640 €

Con un simple ajuste de porción, el restaurante recuperó casi 9.000 € al año, sin que ningún cliente notara la diferencia en la calidad.

Este caso demuestra que, en la hostelería, la rentabilidad no está en los grandes cambios, sino en el control milimétrico de cada detalle. El food cost no es un número, es la diferencia entre un negocio que sobrevive y uno que prospera.

Herramientas para calcular el Food Cost

-

Excel / Google Sheets → gratis y suficiente para empezar.

-

Apps básicas → KitchenCut, MarketMan, SimpleOrder.

-

Software avanzado → T-Spoonlab.

👉 Según la FAO, reducir desperdicios de alimentos es una de las formas más rápidas de mejorar rentabilidad y sostenibilidad. La tecnología ayuda a lograrlo.

En Puro Hospitality usamos estos sistemas en nuestros proyectos para que el hostelero tenga los números claros cada día.

Preguntas frecuentes sobre el Food Cost

Preguntas frecuentes sobre el Food Cost

¿Cuál es el food cost ideal?

Depende del tipo de restaurante, pero el rango más común es 25–35%.

¿Cada cuánto debo calcularlo?

Mínimo una vez al mes. Los más rentables lo revisan cada semana.

¿Qué diferencia hay entre food cost y prime cost?

-

Food cost = solo comida.

-

Prime cost = comida + bebida + personal.

¿Qué diferencia hay entre food cost y beverage cost?

El primero mide comida, el segundo bebidas. Ambos suman dentro del prime cost.

¿Qué diferencia hay entre food cost y gross profit?

El food cost mide lo que gastas. El gross profit (margen bruto) mide lo que te queda después de restar ese gasto a tus ventas.

¿Puedo bajar mi food cost sin subir precios?

Sí: ajustando gramajes, reduciendo mermas y negociando con proveedores. Subir precios es la última opción.

¿Cada cuánto debo revisar mis escandallos?

Lo recomendable es mínimo cada 3 meses, o antes si hay subida fuerte de algún producto clave.

¿Cómo afecta el desperdicio al food cost?

Todo lo que se tira cuenta como consumo aunque no se venda. Controlar desperdicio puede ahorrarte entre 2 y 5 puntos de food cost.

¿Cuál es la relación entre food cost y ticket medio?

Si subes el ticket medio (ej. con upselling o platos premium), tu food cost puede bajar en porcentaje aunque tus costes totales suban, porque vendes más valor por cliente.

¿Qué pasa si nunca calculo mi food cost?

Vuelas a ciegas. Puedes llenar el restaurante y aún así perder dinero.

¿Qué pasa si mi food cost es muy bajo?

Puede significar baja calidad. No es gastar poco, es gastar bien.

Conclusión

Conclusión

El food cost no es un número de Excel: es el espejo de tu rentabilidad.

Si no lo controlas, puedes estar trabajando mucho para ganar poco.

En Puro Hospitality hemos ayudado a restaurantes en Madrid, Sevilla, Baleares y la Costa del Sol a bajar su food cost hasta un 20% con sistemas de control real.

👉 Descarga nuestra plantilla gratuita y calcula tu food cost hoy mismo.

📩 O escríbenos a hello@purohospitality.com: en 30 minutos te diremos dónde puedes empezar a recuperar dinero.

Cómo hacer un escandallo de costes paso a paso

Artículo actualizado en mayo de 2026 con datos de costes de materias primas actualizados, nueva sección sobre control de desviaciones entre food cost teórico y real, y preguntas frecuentes ampliadas.

¿Qué es un escandallo? Guía rápida

(Un escandallo es la ficha técnica que calcula el coste real de materia prima de un plato por ración, aplicando precios netos (sin IVA), mermas y rendimiento real.)

En un escandallo se especifica:

- El coste unitario de cada ingrediente, sin IVA

- El rendimiento real y las mermas durante la manipulación o el cocinado

- El coste total neto por ración

- El precio de venta resultante según el margen objetivo

Sin este cálculo, un restaurante fija precios a ciegas. Con escandallos, cada plato se gestiona como un activo rentable y controlado.

Cómo hacer un escandallo paso a paso (guía práctica para restaurantes)

El problema no es no saber cocinar. El problema es no saber cuánto cuesta lo que cocinas. En este artículo te explico exactamente cómo calcularlo.

Qué vas a aprender en este artículo:

- Cómo calcular el coste real de un plato ingrediente por ingrediente

- Cómo aplicar correctamente mermas y rendimientos

- Qué margen usar para fijar precios de venta rentables

- Un ejemplo real de escandallo aplicado a una receta

- Cómo detectar desviaciones entre el food cost teórico y el real

Si aplicas correctamente este sistema, podrás reducir tu food cost entre un 10 % y un 20 % y tomar decisiones de precio con datos reales, no con intuición.

¿Para qué sirve un escandallo?

Un escandallo no sirve solo para “saber costes”. Sirve para tomar decisiones de precio, compra y carta con rentabilidad real. Cuando se aplica de forma sistemática, se convierte en una de las herramientas más potentes de gestión en un restaurante.

Según los datos recogidos por Caixabank sobre la Hostelería de España (2024), el food cost medio recomendable se sitúa entre el 28 % y el 35 % de la facturación.

El escandallo es la única herramienta que permite controlar este indicador plato a plato, de forma objetiva y sostenida en el tiempo.

Caso real – Restaurante de cocina mediterránea (Andalucía)

-

Food cost inicial: 42 %

-

Food cost tras implantar escandallos: 29 %

-

Tiempo: 4 meses

-

Impacto económico estimado: +70.000 € de ahorro anual

Este resultado se consiguió únicamente mediante la implantación de un sistema de escandallos bien estructurado y su aplicación disciplinada en cocina.

Cómo calcular un escandallo paso a paso

El escandallo es mucho más que una lista de ingredientes con precios. Es una herramienta técnica que te permite calcular con precisión cuánto cuesta elaborar cada plato y cuánto deberías cobrar para obtener una rentabilidad realista. A continuación, te explico paso a paso cómo hacer un escandallo desde cero, aplicable a cualquier receta, tipo de cocina o modelo de negocio.

Paso 1: Identificar todos los ingredientes del plato

Comienza por desglosar cada componente del plato, desde los ingredientes principales hasta los más pequeños. No subestimes ningún elemento: especias, aceites, salsas, guarniciones o incluso el pan que acompaña deben incluirse en el escandallo. Este nivel de detalle es crucial para tener una visión real del coste.

Por ejemplo, para una pizza margarita, debes incluir:

💡 Paso 1 · Identificar los ingredientes: lista todos los componentes del plato, incluso los pequeños (aceite, especias, guarniciones). Aquí un ejemplo para una Pizza Margarita:

Haz esto con cada plato de tu carta. Si la receta tiene elementos que se preparan previamente (como una salsa casera), también escandalla esa elaboración por separado.

Una vez conoces el coste unitario, el siguiente paso es ajustar ese coste a la realidad del producto, teniendo en cuenta las mermas y el rendimiento real.

Paso 2: Calcular el coste unitario de cada ingrediente

Toma el precio de compra de cada ingrediente (sin IVA) y divídelo entre la cantidad total que contiene el envase o unidad de compra. Así sabrás cuánto cuesta realmente cada gramo, mililitro o unidad.

💡 Ejemplo de cálculo del coste unitario: así es como se obtiene el precio exacto por ración usando el tomate triturado.

✅ Conclusión: el coste del tomate triturado en este plato es de 0,18 € por ración.

Este paso es fundamental para conocer el coste real de cada ingrediente según la cantidad exacta que usas en cada ración.

Paso 3: Aplicar el rendimiento y la merma

No todos los productos se utilizan al 100 %. Algunos ingredientes pierden peso al pelarse, limpiarse o cocinarse. Por eso, necesitas calcular el rendimiento real.

Ejemplo de cálculo de coste real con merma:

| Paso | Cálculo | Resultado |

|---|---|---|

| 1️⃣ Precio de compra | 1 kg de carne | 10 € |

| 2️⃣ Rendimiento tras limpiar | Peso aprovechable | 800 g |

| 3️⃣ Cálculo del coste real | 10 € ÷ 800 g | 0,0125 €/g |

Conclusión: el coste real por gramo útil es 0,0125 €/g. Este valor es el que debes usar en tu escandallo.

Ignorar estas pérdidas lleva a subestimar el coste y afecta directamente a tus márgenes. Por eso, el rendimiento debe estar documentado en todas tus fichas técnicas.

Paso 4: Sumar el coste total del plato

Una vez tengas el coste unitario de cada ingrediente ajustado al rendimiento real, suma todos los valores. El resultado es el coste total de elaboración del plato, sin IVA.

Ejemplo para la pizza margarita:

Resumen de costes por ingrediente (Pizza Margarita):

| Ingrediente | Coste (€) |

|---|---|

| Masa | 2,30 € |

| Tomate | 0,18 € |

| Mozzarella | 0,40 € |

| Albahaca | 0,05 € |

| Aceite de oliva | 0,03 € |

| TOTAL | 2,96 € |

Conclusión: el coste total de materia prima por ración es 2,96 €.

Este es el coste directo de materia prima por ración. Aún no incluye mano de obra ni costes indirectos (gas, electricidad, etc.), aunque podrías tenerlos en cuenta en una versión ampliada del escandallo.

Paso 5: Calcular el precio de venta

Una vez conocido el coste total del plato, puedes definir el precio de venta aplicando un margen de beneficio adecuado.

💡 Precio de venta = Coste del plato ÷ (1 − Margen deseado)

Ejemplo de cálculo del precio de venta:

| Paso | Cálculo | Resultado |

|---|---|---|

| 1️⃣ Coste del plato | Coste total de materia prima | 2,96 € |

| 2️⃣ Aplicar margen | 2,96 € ÷ (1 – 0,70) | 9,87 € |

| 3️⃣ Precio final al público | 9,87 € + IVA (10%) | 10,86 € |

Conclusión: el precio de venta recomendado sería 10,86 € (IVA incluido).

Si quieres saber como se calcula el precio de un plato entra en este blog . Como calcular el precio de venta de un plato en un restaurante

Ejemplo de escandallo de un plato (ficha completa)

Lomo de merluza a la plancha con patatas panaderas y alioli casero · 1 ración

| Artículo | C. bruta (g) | C. neta (g) | Merma % | Factor cost | PVP compra | Precio real (€/kg) | Coste (€) |

|---|---|---|---|---|---|---|---|

| Merluza fresca | 220 | 140 | 36 % | 1,57 | 9,80 €/kg | 15,39 | 2,15 € |

| Patata blanca | 180 | 150 | 17 % | 1,20 | 0,65 €/kg | 0,78 | 0,12 € |

| Aceite de oliva virgen | 15 | 15 | 0 % | 1,00 | 5,20 €/l | 5,20 | 0,08 € |

| Ajo | 10 | 7 | 30 % | 1,43 | 2,40 €/kg | 3,43 | 0,02 € |

| Huevo (alioli) | 1 ud | 1 ud | 0 % | 1,00 | 3,60 €/dna | — | 0,30 € |

| Limón | 30 | 20 | 33 % | 1,50 | 1,20 €/kg | 1,80 | 0,04 € |

| Sal, pimienta, perejil | — | — | — | — | — | — | 0,03 € |

| Total coste receta · Coste por ración | 2,74 € | ||||||

|

Coste materia prima 2,74 € |

Precio venta (margen 70 %) 9,13 € + IVA |

Food cost 30 % |

Factor cost = C. bruta ÷ C. neta. Precio real = PVP compra × factor cost. Coste = precio real × C. neta ÷ 1.000.

Este paso es clave para asegurar que cada plato deja una ganancia real y no solo “sensación” de rentabilidad.

Resumen rápido del proceso:

Un escandallo bien hecho consiste en calcular el coste real por ración, ajustar mermas y rendimientos, sumar todos los ingredientes y aplicar un margen coherente para definir el precio de venta.

📊 Según un informe de KPMG (2024), el 90 % de restaurantes independientes en España no actualiza sus escandallos más de una vez al año, lo que los expone directamente a trabajar sin margen real.

Cómo optimizar tu sistema de escandallos

Una vez que tienes los escandallos hechos, el verdadero impacto económico no está en crearlos, sino en cómo los usas y los optimizas en el día a día. Un sistema de escandallos bien gestionado reduce costes, ahorra tiempo y profesionaliza la cocina.

| Acción | Objetivo |

|---|---|

| Reaprovecha ingredientes | Reduce desperdicio y mejora el rendimiento real |

| Reduce y enfoca tu carta | Más control de compras y mayor rentabilidad |

| Forma a tu equipo | Consistencia, control y menos desviaciones |

| Escandalla todos los platos | Elimina fugas de margen ocultas |

| Revisa precios mensualmente | Evita trabajar con costes irreales |

| Digitaliza el proceso | Ahorra tiempo y reduce errores |

Caso real – Restaurante asesorado en Málaga

-

Medida aplicada: digitalización del sistema de escandallos

-

Resultado operativo: –12 horas semanales de trabajo del chef ejecutivo

-

Impacto: más tiempo para creatividad, liderazgo y control de cocina

La optimización del sistema permitió profesionalizar la gestión sin aumentar carga operativa.

Food cost teórico vs. food cost real: el control que marca la diferencia

Tener los escandallos hechos es el primer paso. El segundo, y el que separa a los restaurantes que ganan dinero de los que simplemente trabajan, es cruzar el food cost teórico con el real cada mes.

Si quieres sabes mas sobre cual es el food cost correcto mira este articulo : https://purohospitality.com/que-es-el-food-cost

Preguntas frecuentes sobre el escandallo en restaurantes

1. ¿Cada cuánto se debe actualizar un escandallo?

Lo ideal es revisarlo cada mes o, como mínimo, cada trimestre. Los precios de materias primas cambian constantemente y un escandallo desactualizado te da una falsa sensación de control. Un ejemplo concreto: si el precio del aceite de oliva sube un 20 % y no actualizas tus fichas, puedes estar perdiendo entre 0,30 € y 0,80 € por plato sin saberlo. En un restaurante que vende 80 cubiertos diarios, eso son más de 1.700 € al mes de margen que se evapora. La revisión mensual no es burocracia — es gestión.

2. ¿El escandallo incluye el IVA?

No. El escandallo debe hacerse siempre con precios netos, sin IVA. Este impuesto no forma parte del coste real del plato porque lo repercutes directamente al cliente en el precio de venta. Si calculas con IVA incluido, estás inflando artificialmente el coste, el margen que calculas no es real y el precio de venta que fijas tampoco. Es uno de los errores más comunes en restaurantes que empiezan a escandallar — y uno de los más fáciles de corregir.

3. ¿Hay que escandallar absolutamente todos los platos?

Sí, sin excepción. Entrantes, guarniciones, postres, menús del día, elaboraciones previas como salsas o fondos. Cada preparación debe tener su ficha técnica. Los acompañamientos que parecen menores son los que más se escapan — una guarnición de patatas que no está escandallada puede costar 0,40 € por ración. En un restaurante que la sirve 60 veces al día son 24 € diarios, 720 € al mes, más de 8.600 € al año de coste no controlado. Lo pequeño, sumado, es grande.

4. ¿Cómo se tienen en cuenta las mermas?

Cada ingrediente tiene un rendimiento real que debes documentar. Un kilo de carne puede dejar solo 800 g útiles tras limpiar grasa y huesos — una merma del 20 %. El pescado fresco puede perder entre un 40 % y un 50 % entre espinas, piel y vísceras. Las verduras de hoja entre un 15 % y un 25 %. El escandallo debe calcularse siempre sobre el producto aprovechable, no sobre el peso bruto de compra. Si no aplicas estas mermas, estarás subestimando el coste real y fijando precios por debajo de lo que necesitas para ser rentable.

5. ¿Qué margen de beneficio debo aplicar a mis platos?

Depende del modelo de negocio. En restaurantes de carta, lo habitual es trabajar con un margen bruto del 65 % al 75 % sobre el precio de venta — es decir, el coste de materia prima no debería superar el 25-35 % del precio final. En menús del día ese margen puede ajustarse al 60-65 % porque el volumen compensa. En delivery hay que ser más estricto — los costes de plataforma y packaging pueden añadir entre un 5 % y un 8 % adicional, lo que obliga a trabajar con márgenes más amplios desde el escandallo. Sin un margen bien definido desde el inicio, ningún precio de venta es realmente rentable.

6. ¿Puedo incluir mano de obra y costes indirectos en el escandallo?

El escandallo tradicional calcula solo materia prima, y es el punto de partida correcto. Sin embargo, cada vez más restaurantes añaden mano de obra y costes indirectos — energía, merma de envases, limpieza — para tener una visión completa del coste real por plato. En Puro Hospitality recomendamos hacerlo al menos en los platos de mayor volumen o mayor complejidad de elaboración. Un plato que parece rentable por materia prima puede dejar de serlo cuando incluyes el tiempo de cocinero que requiere.

7. ¿Qué herramientas puedo usar para escandallar?

Puedes empezar con una hoja de Excel o Google Sheets — es suficiente para tener un sistema funcional desde el primer día. Lo ideal a medio plazo es un software de gestión gastronómica conectado a proveedores y TPV, que actualice precios automáticamente y te avise cuando un plato se sale de margen. En Puro Hospitality tenemos una herramienta gratuita para hacer tus escandallos, accede a ella desde aquí

8. ¿Por qué muchos restaurantes no hacen escandallos?

Por dos razones principales: desconocimiento y percepción de que lleva demasiado tiempo. En realidad, montar el sistema desde cero para una carta de 20 platos lleva entre 4 y 6 horas. A partir de ahí, mantenerlo actualizado son 30 minutos al mes. El retorno es inmediato — un sistema de escandallos bien implantado puede reducir el food cost entre un 10 % y un 20 % en el primer año. Es la inversión de tiempo con mayor impacto directo en la rentabilidad de un restaurante.

9.¿Qué diferencia hay entre el food cost teórico y el real?

El food cost teórico es el que resulta de multiplicar tus escandallos por las ventas del periodo — lo que debería haber costado producir todo lo vendido. El food cost real se calcula dividiendo el consumo efectivo de materia prima entre las ventas netas. La diferencia entre ambos revela desviaciones en porciones, mermas no controladas, robos o errores de compra. Una desviación de más del 3 % ya es señal de alerta. Sin escandallos bien hechos este cruce es imposible — no hay teórico de referencia con el que comparar.

Escandallar no es opcional: es la base de un restaurante rentable.

No basta con hacerlo una vez: hay que revisarlo, ajustarlo y aplicarlo como un sistema vivo de control.

En Puro Hospitality hemos comprobado que los restaurantes que implantan un sistema de escandallos profesional

aumentan su rentabilidad entre un 20 % y un 30 % en el primer año.

Empieza hoy con tu escandallo y empieza a dejar de perder dinero.

En **Puro Hospitality**, ayudamos a restaurantes a implantar sistemas de escandallos reales, aplicables y rentables.

👉 **Haz clic aquí para agendar tu consulta gratuita** y empieza a controlar tus costes con datos, no con intuición.

Como calcular el precio de venta de un plato en un restaurante

Calcular el precio de venta de un plato de manera sencilla

Si llevas uno (o varios) restaurantes, esta escena te suena: alguien te pregunta por qué ese plato cuesta 18,90 € y tú lo defiendes

desde la calidad de la materia prima… pero por dentro no estás 100% seguro de que ese precio sostenga la operación.

Y ahí empieza el problema: cuando el precio nace de intuición o de “lo que se cobra por la zona”, tu rentabilidad depende del azar.

Este artículo está pensado para una cosa concreta: que termines sabiendo poner el precio de un plato con un método repetible en tu o tus restaurantes.

La idea Principal.

El coste no decide el precio. Decide si el precio es viable.

Luego entra la carta (como sistema), el mercado y la percepción. En ese orden.

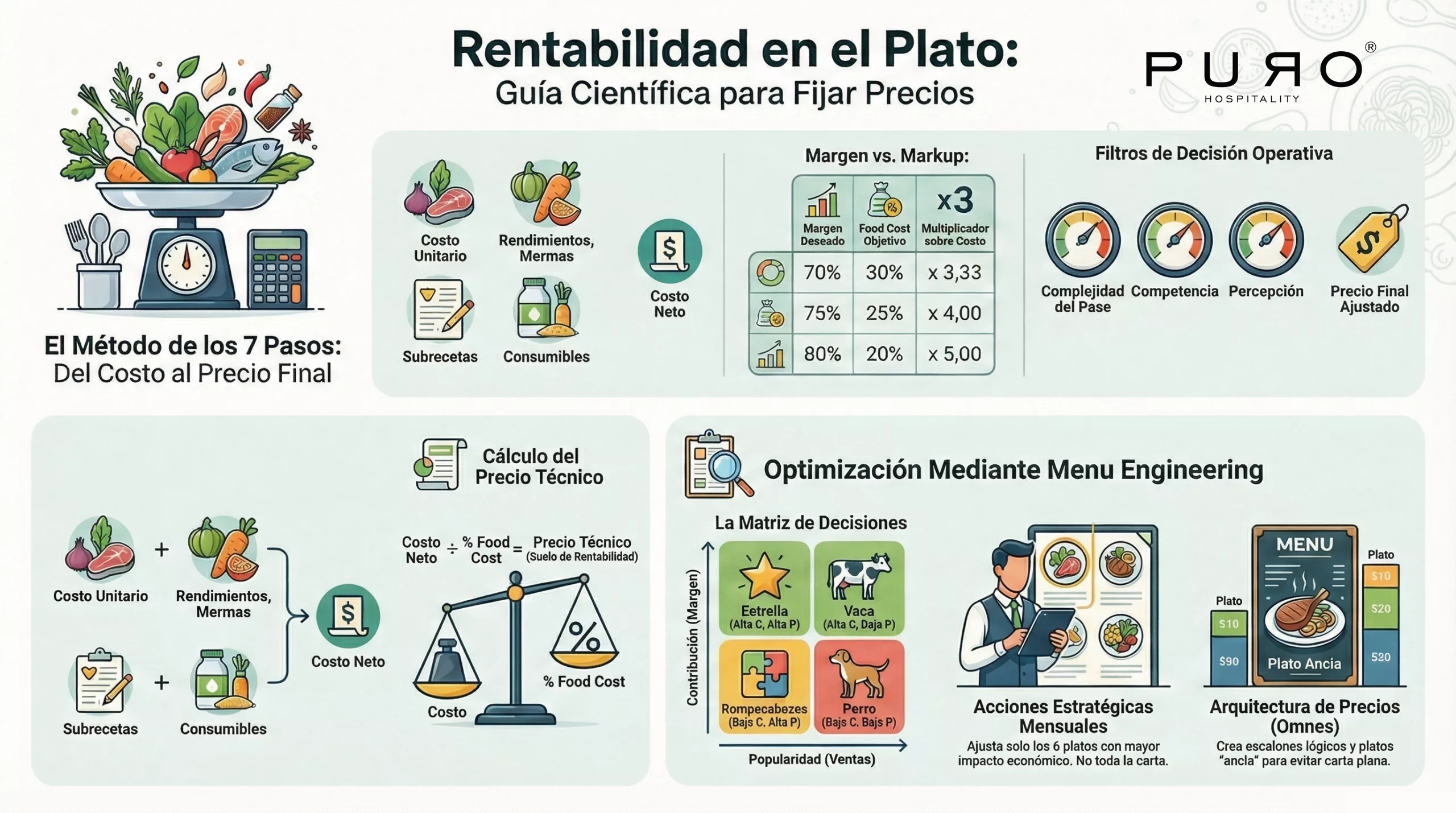

Empieza aquí: el método en 7 pasos para calcular el precio de venta de un plato

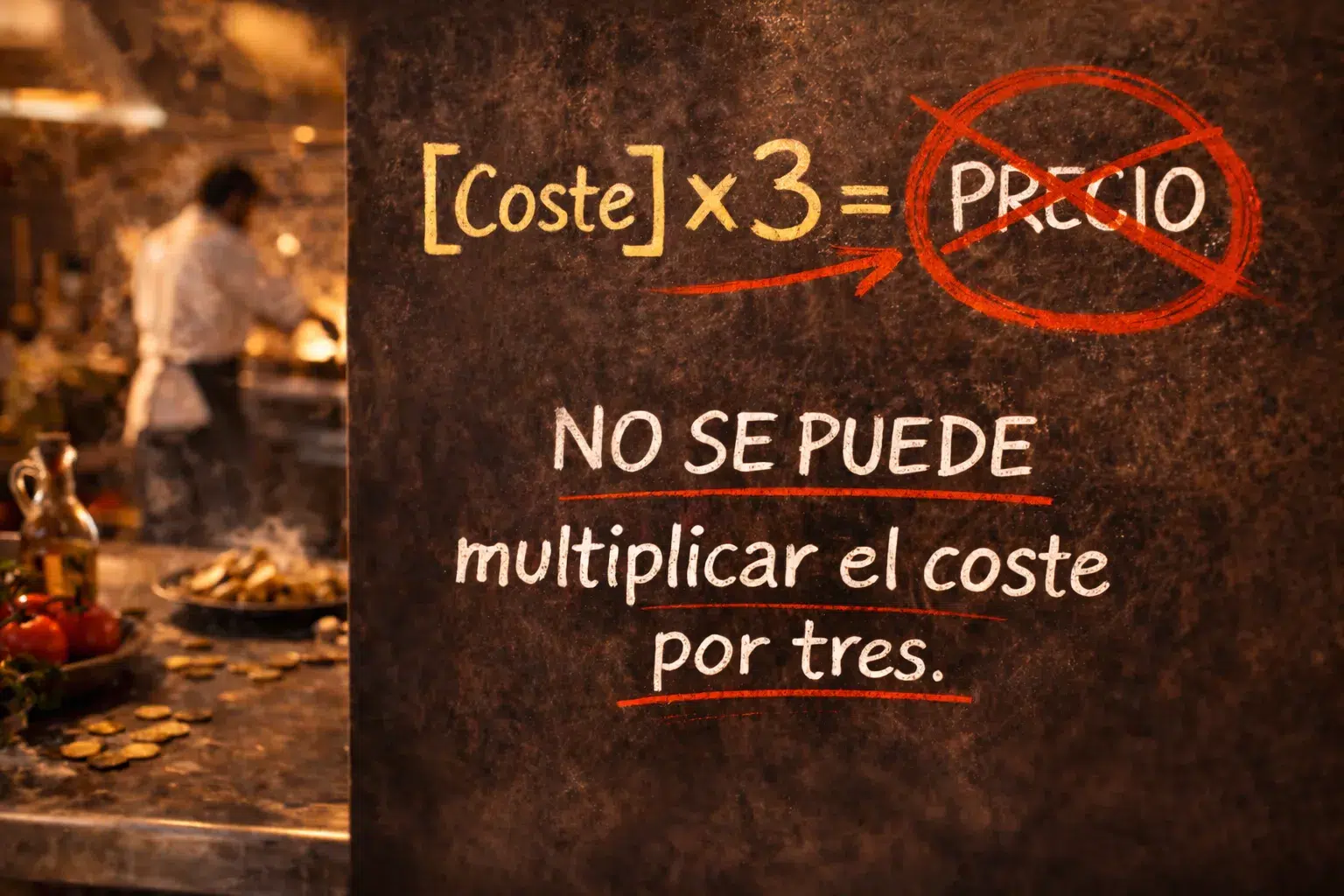

Este es el flujo que uso cuando quiero calcular el precio de un plato y no dejarlo en un precio por intuición o por multiplicar el coste aproximado por 3 o por 4.

Si sigues estos 7 pasos, se abrirá para tu negocio un nuevo mundo, el de los platos rentables.

- Escandallo real (si no, todo lo demás es ficción).

- Objetivo por familia (no todos los platos nacen para lo mismo).

- Precio técnico (pon el suelo).

- Contribución en euros (mira dinero, no solo porcentajes).

- Complejidad operativa (paga el pase: tiempo, riesgo, personal).

- Arquitectura de carta (rango, escalones y anclas: carta comprable).

- Validación 2–4 semanas (corrige con datos, no con ego).

Decídelo mirando coste real + función en la carta + contribución + mix de ventas.

Las 3 fórmulas que necesitas

Nota rápida: food cost 30% = margen 70%. Es la misma realidad vista desde dos ángulos.

- 1) Precio por margen objetivo

Precio = Coste / (1 − Margen)

Ej.: coste 5 € y margen 70% → 5 / 0,30 = 16,67 € - 2) Precio por food cost objetivo

Precio = Coste / FoodCost

Ej.: coste 5 € y food cost 30% → 5 / 0,30 = 16,67 € - 3) Contribución (euros por unidad)

Contribución (€) = Precio − Coste

Ej.: precio 18 € y coste 6 € → contribución 12 €

Elige una forma (margen o food cost) y sé consistente. El caos viene cuando cada plato se calcula con una lógica distinta.

Paso 1: escandallo real

Un escandallo “de verdad” no es un listado de ingredientes. Es el coste real de la ración servida, incluyendo mermas, rendimientos,

subelaboraciones y esos costes pequeños que nunca se apuntan pero siempre se pagan.

Checklist de escandallo profesional

- Precio unitario real (tu proveedor, tu formato de compra).

- Rendimiento (bruto vs neto comestible: limpieza/cocción/evaporación).

- Subrecetas (fondos, salsas, aliños, sofritos… todo lo que va por lotes).

- Porción servida real (la que sale, no la que “debería salir”).

- Consumibles con sentido (aceite, especias, guarnición estándar). No te obsesiones, pero no lo ignores.

No intentes escandallar 120 referencias en una semana. Te hundes y lo dejas.

Ejemplo realista (principal, ticket 25–45 €)

Plato: carrillera estofada con parmentier y jugo (1 ración)

| Componente | Detalle | Coste |

|---|---|---|

| Carrillera (neto) | 220 g neto tras merma y cocción | 3,40 € |

| Base estofado | verduras, vino, fondo, reducción | 0,95 € |

| Parmentier | patata, mantequilla, leche | 0,60 € |

| “Pequeños” | aceite, especias, guarnición, merma residual | 0,35 € |

Coste real por ración: 5,30 €

Ese 0,35 € final parece una tontería. En 1.000 platos al mes, son 350 €. Esto va así.

Si quieres saber como se hace un escandallo tienes toda la información en este enlace.

Reglas de redondeo para fijar el precio de un plato.

Si un cálculo de precio te diéra 17,67 € piensa que en la carta, ese número no existe. El redondeo es donde se decide coherencia y percepción.

- Redondea a escalones de tu carta (0,50 / 0,90 suelen funcionar bien).

- No rompas la escalera: si tu rango es 16 / 19 / 22 / 26, respétalo.

- Evita microprecios raros (17,40 / 17,60 / 18,10) si tu carta no trabaja así.

- Redondea con intención: 18,50 puede ser “acceso”; 18,90 puede ser “rango medio”.

- Si dudas, decide por arquitectura: el precio final debe encajar en la familia, no solo en el Excel.

Mínimos de contribución por familia (ticket 25–45 €)

Esta es la palanca que muchos propietarios no usan: definir mínimos de contribución por familia.

Tu estructura se paga en euros y cada familia tiene una función distinta en el ticket.

| Familia | Función típica | Mínimo de contribución sugerido (€/unidad) | Nota de realidad |

|---|---|---|---|

| Entrantes | Subir ticket, activar consumo | 6–10 € | Si son tractor de ventas, vigila que no dominen el mix con poco euro. |

| Principales | Posicionamiento + margen total | 10–16 € | Si el pase es complejo, el mínimo sube. Si no lo paga el mercado, rediseña. |

| Postres | Cierre rentable | 4–8 € | El problema suele ser la venta (conversión), no el coste. |

| Bebidas | Palanca de margen | Depende del mix | Diseña adjuntos y recomendación: aquí se gana mucho sin tocar cocina. |

Markup vs margen: el error que más dinero cuesta

Una parte importante de los precios “mal puestos” viene de confundir markup con margen.

Markup (recargo sobre coste)

Pregunta: ¿cuánto recargo aplico al coste?

Markup = (Precio − Coste) / Coste

Precio = Coste × (1 + Markup)

Ej.: coste 5 € y markup 200% (2,00) → precio 15 €

Margen (porcentaje del precio que “te queda”)

Pregunta: ¿qué parte del precio me queda tras pagar el coste?

Margen = (Precio − Coste) / Precio

Precio = Coste / (1 − Margen)

Error típico: “sumo un 70% al coste”. Eso NO es margen 70%.

Tabla rápida (para no equivocarte nunca más)

| Food cost | Margen | Multiplicador sobre coste | Markup equivalente |

|---|---|---|---|

| 35% | 65% | x2,86 | 186% |

| 33% | 67% | x3,03 | 203% |

| 30% | 70% | x3,33 | 233% |

| 25% | 75% | x4,00 | 300% |

| 20% | 80% | x5,00 | 400% |

Ajustes finales: complejidad, carta y mercado

El precio técnico te da el precio suelo. El precio final lo decides con tres filtros:

complejidad operativa, arquitectura de carta y mercado.

Aquí es donde un propietario se diferencia de alguien que solo “calcula”.

Filtro 1: complejidad operativa

Si un plato exige 12 minutos de pase, más riesgo, más mise en place y más entrenamiento, necesita más contribución.

Si el mercado no lo paga, el plato debe simplificarse o limitarse.

Filtro 2: arquitectura de carta

En un ticket 25–45 €, la carta necesita escalones. Si tus platos principales están todos entre 16 y 19, la carta es plana.

Y lo plano se percibe caro (o mediocre), depende de cómo caiga.

- Rango: precios con escalones reales.

- Ancla: 1–2 platos más altos que den contexto al rango medio.

- Acceso: 1–2 opciones de entrada lógica por familia.

Filtro 3: mercado

Mirar el mercado sirve para entender límites psicológicos y rangos aceptados. Copiar precios sin contexto es otra historia.

Tú no tienes la estructura de costes del vecino. Ni su concepto. Ni su rotación.

Rediseña la receta, gramaje, valor percibido o función del plato.

Menu Engineering: Indispensable para calcular el precio de un plato.

El Menu Engineering no es una opinión. Es una metodología académica desarrollada en la Escuela de Administración Hotelera de Cornell University por Michael Kasavana y Donald Smith, y sigue siendo la base de la optimización de cartas en restauración profesional.

Si quieres que el sistema funcione en 1–5 restaurantes, necesitas una herramienta para decidir dónde tocar primero.

El Menu Engineering cruza popularidad (si se pide) con contribución (si interesa), siempre por familias.

Fórmulas mínimas

Popularidad del plato (%) = (Unidades del plato / Unidades totales de la familia) × 100

Contribución (€) = Precio − Coste

Umbral de popularidad (para separar “alta” vs “baja”): se usa 70% sobre la popularidad media.

Popularidad media = 100 / Nº de platos de la familia

Umbral = Popularidad media × 0,70

La matriz

| Tipo | Popularidad | Contribución | Qué haces |

|---|---|---|---|

| Estrella | Alta | Alta | Proteger y dar visibilidad. Control de merma. Si sube coste, revisa precio. |

| Vaca | Alta | Baja | Corregir sin matar demanda: micro subida, ajuste de receta/gramaje, empujar adjuntos. |

| Rompecabezas | Baja | Alta | Vender mejor: nombre, descripción, ubicación, recomendación en sala, convertir en especial. |

| Perro | Baja | Baja | Eliminar o rediseñar. Si no aporta, sobra. |

Principios de Omnes: arquitectura de precios que se entiende en sala

El Menu Engineering te dice qué platos te interesan. Omnes te ayuda a construir una carta que el cliente entienda y compre sin fricción.

No es magia. Es arquitectura.

Cuatro principios

- Dispersión: evita carta plana; crea escalones.

- Apertura de gama: cada familia necesita un acceso lógico.

- Relación calidad-precio: coherencia total del plato premium.

- Promoción: empuja lo que conviene (estrellas y rompecabezas), no “lo de siempre”.

Caso completo: de coste a precio final del plato

Plato: carrillera estofada (principal). Coste real: 5,30 €.

Paso 1: objetivo por familia

Principales (ticket 25–45 €): supongamos food cost objetivo 30% (0,30).

Paso 2: precio técnico

Precio técnico = 5,30 / 0,30 = 17,67 €

Paso 3: redondeo con arquitectura

Opciones realistas: 17,90 € / 18,50 € / 18,90 €. Si tu escalera es 16 / 19 / 22 / 26, 18,90 encaja como rango medio.

Paso 4: contribución

Contribución = 18,90 − 5,30 = 13,60 €

Paso 5: complejidad

Estofado con mise en place controlada: complejidad 2–3. Si fuera un plato delicado al minuto, exigiría más contribución o un precio superior.

Paso 6: validación 2–4 semanas

- Unidades vendidas

- Contribución total (

unidades × 13,60 €) - Impacto en ticket (bebidas y postres)

- Comentarios del cliente (percepción)

Rutina mensual para 1 a 5 restaurantes para calcular el precio de venta de un plato

Con varios locales, tu enemigo no es el conocimiento: es la falta de sistema. Esta rutina es realista.

- Actualiza compras clave (30 ingredientes de más impacto por volumen/volatilidad).

- Reescandalla los 20 platos que más facturan (no toda la carta).

- Calcula contribución y detecta vacas (muy vendidas, poca contribución).

- Haz Menu Engineering por familias con unidades + contribución.

- Decide 6 acciones máximo (2 vacas, 2 rompecabezas, 2 perros).

- Revisa arquitectura de precios (Omnes): escalones y anclas por familia.

Plato | Familia | Coste real | Precio actual | Contribución | Unidades/mes | Popularidad | Tipo ME | Decisión | Responsable | Fecha revisión

Preguntas frecuentes

¿Cómo calcular el precio de venta de un plato en un restaurante?

El precio de venta se calcula a partir del coste real del plato (escandallo) y el food cost objetivo. La fórmula es: Precio = Coste ÷ Food Cost. Por ejemplo, un plato de 5 € con un food cost del 30% se vende a 16,67 € antes de ajustes estratégicos.

¿Cuál es el food cost ideal en un restaurante?

El food cost suele situarse entre el 25% y el 35%, aunque depende del concepto y el ticket medio. Más importante que el porcentaje es la contribución en euros que genera cada plato para cubrir costes y obtener beneficio.

¿Qué diferencia hay entre margen y markup en restauración?

El margen es el beneficio sobre el precio de venta, mientras que el markup es el recargo sobre el coste. No son equivalentes: aplicar un 70% de margen no significa sumar un 70% al coste, sino multiplicarlo por 3,33.

¿Qué es la contribución de un plato en restauración?

La contribución es el beneficio bruto de un plato: Precio − Coste. Es el indicador clave para medir rentabilidad, ya que determina cuánto aporta cada plato a cubrir costes fijos y generar beneficio.

¿Cómo saber si un plato de restaurante es rentable?

Un plato es rentable cuando genera suficiente contribución en euros, tiene volumen de ventas y no sobrecarga la operativa. El análisis se realiza mediante Menu Engineering, cruzando rentabilidad y popularidad.

¿Qué es el escandallo en restauración y para qué sirve?

El escandallo es la ficha técnica que calcula el coste real de un plato, incluyendo ingredientes, mermas y subrecetas. Es la base para fijar precios y controlar la rentabilidad del restaurante.

Fuentes (para ampliar con material serio)

- Cornell University (Hospitality) – repositorio: ecommons.cornell.edu

- Cornell Nolan School of Hotel Administration: sha.cornell.edu

Cómo elegir el mejor TPV para restaurantes y maximizar tu rentabilidad

Elegir un TPV para restaurantes no es solo una decisión técnica. Es una decisión que impacta directamente en tu rentabilidad.

El problema es que la mayoría de restaurantes compran el sistema más caro, más moderno o más popular… y luego no saben cómo sacarle partido.

Un TPV no es una solución mágica.

Puede tener cientos de funciones, pero si lo usas solo para cobrar, lo estás infrautilizando gravemente.

En Puro Hospitality, consultores especializados en rentabilidad para restaurantes, lo vemos cada semana: TPVs infrautilizados, decisiones tomadas a ciegas y oportunidades perdidas por no conectar tecnología con estrategia.

En este artículo te explicamos cómo elegir un TPV para restaurantes que se adapte a tu modelo de negocio, qué errores evitar al implementarlo, y lo más importante:

cómo usarlo estratégicamente para aumentar tu ticket medio, controlar tus costes y tomar decisiones reales con datos.

Porque el TPV puede darte información.

Pero solo una estrategia bien planteada convierte esos datos en beneficios.

1. ¿Qué es un TPV y por qué no basta con “tener uno”?

Un TPV para restaurantes (Terminal Punto de Venta) es el software y hardware que te permite registrar ventas, cobrar, imprimir tickets y, según el caso, controlar cocina, escandallos, turnos, inventario, reservas o personal.

Pero aquí está el error más común:

Creer que tener un TPV ya es suficiente para profesionalizar la operación.

El 80 % de restaurantes lo usa solo para cobrar. Y entonces:

-

No saben qué platos les dejan más margen

-

No analizan el rendimiento por franja horaria

-

No ajustan plantilla a la rotación real de mesas

-

No detectan pérdidas invisibles

El TPV debe ser una herramienta de gestión, no solo de cobro.

Si no extraes datos y no los usas, solo tienes una caja moderna con pantallita.

2. ¿Qué tipo de TPV necesitas tú?

No todos los restaurantes necesitan el mismo tipo de TPV para hostelería. El mejor TPV será siempre el que se adapte a tu modelo de negocio, tu volumen, tu operativa y tus objetivos. Aquí tienes una guía orientativa con ejemplos reales y utilizados en el sector:

-

Para bares o locales con operativa sencilla, TPVs como Glop o Sighore ofrecen soluciones locales y económicas centradas en el control de caja, venta directa y funciones básicas.

-

Para restaurantes independientes con cierta estructura operativa, destacan TPVs en la nube como Last.app, Revo o Agora.

Estos sistemas permiten gestionar escandallos, integrar sala y cocina, analizar ticket medio por franja horaria, controlar personal y acceder a toda la información desde cualquier dispositivo.-

Agora, en concreto, es una solución robusta que combina facilidad de uso con módulos avanzados para control de stock, cocina y analítica.

-

-

Para negocios con foco en delivery o take away, es fundamental que el TPV se integre con sistemas como Deliverect, que centralizan pedidos de plataformas como Glovo, Uber Eats o Just Eat y los envían automáticamente a cocina y caja.

-

Para grupos de restaurantes o multilocales, TPVs escalables como Tiller (parte de SumUp) permiten controlar múltiples locales, comparar datos cruzados, gestionar usuarios y mantener un BI unificado.

No hay un TPV perfecto para todos.

Pero sí hay uno perfecto para tu modelo operativo y tu forma de tomar decisiones.

3. Características clave que sí o sí debe tener tu TPV

Independientemente del tipo de restaurante, hay ciertas funciones que todo TPV profesional debería tener para ayudarte a ganar dinero, no solo a registrar ventas:

-

✅ Control por productos y familias (entrantes, bebidas, postres…)

-

✅ Gestión por turnos o franjas horarias

-

✅ Integración con cocina (pantallas, impresoras por sección)

-

✅ Gestión de personal y control de horas

-

✅ Informes exportables en Excel o PDF

-

✅ Acceso remoto y backups en la nube

-

✅ Alertas de stock o ventas anómalas

Y sobre todo: que te permita cruzar datos para tomar decisiones.

No sirve que te diga que facturaste 20.000 € si no sabes con qué márgenes, ni en qué momentos vendiste más.

4. ¿Cómo saber si estás sacando partido a tu TPV?

Si respondes “NO” a más de dos de estas preguntas, estás perdiendo dinero:

-

❌ ¿Sabes cuál es tu plato más rentable por hora del día?

-

❌ ¿Tienes el escandallo de cada producto en el TPV?

-

❌ ¿Tomas decisiones de personal basadas en rotación real?

-

❌ ¿Puedes ver tu facturación por camarero, mesa y franja?

-

❌ ¿Revisas semanalmente informes de rendimiento desde el TPV?

-

❌ ¿Tienes alertas de productos mal vendidos o subcosteados?

-

❌ ¿Sabes qué canal (sala, delivery, reservas) deja más margen?

5. Verdad incómoda

Puedes tener el TPV más completo del mercado…

Pero si no sabes leerlo, interpretarlo o convertir sus datos en decisiones, estás perdiendo dinero cada semana.

En PURO Hospitality lo hemos vivido en decenas de negocios:

-

Restaurantes que no cruzan ventas con inventario y compran mal

-

Escandallos sin margen real, con platos rentables que generan pérdidas

-

Camareros que aplican descuentos sin control ni trazabilidad

-

Turnos inflados sin ninguna base de demanda real

Tienes el sistema. Pero no lo usas como una herramienta de rentabilidad operativa.

“Gracias a PURO, pasamos de solo cobrar a entender dónde ganábamos dinero. ¡Un cambio brutal!”

— Restaurante independiente en Valencia

6. Mantra PURO HOSPITALITY

«No necesitas más funciones. Necesitas más decisiones.»

Un TPV es solo una caja con pantalla…

hasta que alguien lo convierte en una fuente de poder estratégico.

🎯 ¿Y si pudieras sacarle el máximo partido sin cambiar de sistema?

Muchos restauradores nos dicen lo mismo:

“Tengo un TPV que me dijeron que lo hacía todo… pero sigo sin saber si gano o pierdo con cada plato.”

La realidad es que en la mayoría de los casos, el problema no es el TPV.

Es que nunca hubo una estrategia real para usarlo con inteligencia.

Por eso en PURO ofrecemos una mentoría gratuita, donde revisamos contigo:

-

Si el TPV que usas está alineado con tu tipo de operación

-

Qué indicadores deberías estar mirando cada semana

-

Qué funciones mínimas deberías tener activas

-

Y si realmente necesitas un cambio… o solo una nueva estrategia

📩 Solicita aquí tu sesión gratuita y empieza a tomar decisiones con datos.

7. El error más caro: usarlo solo para cobrar

Tener un TPV y no usarlo bien es como comprar un coche y no pasar de segunda marcha.

Pagas mantenimiento, gasolina, impuestos… pero no llegas a ningún sitio.

Muchos restaurantes usan su TPV como si fuera solo una caja registradora:

-

Cobran

-

Cierran caja

-

Imprimen el Z al final del día

-

Y ya

Pero no lo conectan a escandallos.

No lo cruzan con personal.

No lo vinculan a inventario.

No lo revisan por franjas.

Y ese mal uso cuesta miles de euros al año.

8. ¿Y con qué debería integrarse tu TPV?

Aunque estas herramientas no son TPVs, sí son fundamentales para sacarle el máximo rendimiento a tu sistema de punto de venta. Un buen TPV debe integrarse con ellas para que todo tu ecosistema digital funcione como un reloj:

-

Deliverect: integrador de plataformas de delivery (Glovo, Uber Eats, Just Eat), que centraliza pedidos y los envía automáticamente a cocina y TPV.

-

CoverManager, TheFork Manager o Restoo: plataformas de gestión de reservas y visibilidad online. Te ayudan a controlar la ocupación, mejorar la conversión de reservas y captar nuevos clientes.

-

Gstock, Bdp, u otros softwares de escandallo, compras e inventario: permiten conectar la venta con el control real de costes.

-

CRM y programas de fidelización: si los conectas a tu TPV, puedes segmentar por consumo real y generar campañas efectivas.

Un TPV que no se conecta con el resto de tu operación es solo una caja bonita.

El poder está en los datos cruzados.

Conclusión

El TPV para restaurantes no debería ser una simple caja para cobrar.

Debería ser el corazón operativo del restaurante.

Y si lo sabes configurar y usar bien, puede marcar la diferencia entre sobrevivir o escalar tu negocio.

La tecnología está. Los datos también.

Lo que falta muchas veces es la estrategia para usarlos con sentido.

Y ahí es donde empezamos en PURO.

¿Listo para transformar tu TPV en una máquina de rentabilidad?

Solicita tu sesión gratuita.

No vendemos software. Te enseñamos a tomar decisiones con los datos que ya tienes.

📩 Reserva tu mentoría estratégica aquí.

Delegación Sevilla

Virgen de Soterraño 1A

41400, Ecija. Sevilla

España

Delegación Malaga

Control de Costes en Restaurantes: La Guía Definitiva

Introducción: El control de costes no empieza en el Excel, sino en la cocina

¿Por qué hay restaurantes llenos que apenas generan beneficios? ¿Por qué muchos negocios con buena ubicación, personal cualificado y una carta atractiva no logran consolidar su rentabilidad? La respuesta suele estar en un punto clave de la gestión: la falta de un control de costes real y profesional.

Hablar de control de costes en restaurantes no significa reducir raciones ni abaratar ingredientes. Significa tomar decisiones informadas, estructurar procesos eficientes y alinear cada área operativa con la rentabilidad del negocio. No se trata de gastar menos sin criterio, sino de saber cuánto cuesta cada acción, cada plato, cada decisión del día a día, y optimizar los recursos disponibles sin sacrificar calidad.

El control de costes es mucho más que un escandallo. Implica dominar variables como:

-

El coste real de cada elaboración, incluyendo mermas y manipulaciones

-

El rendimiento del personal en función de la carga de trabajo

-

La gestión de inventario y compras alineadas con la demanda

-

La fijación de precios basada en márgenes, no en competencia

-

La estandarización de procesos para reducir errores y pérdidas invisibles

En esta guía encontrarás un enfoque integral, aplicable tanto a restaurantes independientes como a grupos hosteleros que buscan profesionalizar su gestión. Vamos a desmontar los errores más comunes, a estructurar los pilares del control de costes eficiente, y a mostrarte cómo puedes mejorar la rentabilidad de tu restaurante sin comprometer la experiencia del cliente.

Si alguna vez te has preguntado cómo controlar los costes en restaurantes sin perder calidad, esta guía es para ti.

2. Errores típicos que están hundiendo tu rentabilidad

La mayoría de los restaurantes que no logran consolidar su rentabilidad no tienen un problema de producto ni de concepto, sino de gestión de costes mal enfocada. Y no es por falta de intención, sino por caer en prácticas habituales que parecen “normales” pero que comprometen, día tras día, el margen del negocio.

Aquí desglosamos los errores más frecuentes que impiden un control de costes real, tanto en cocina como en sala y gestión:

Fijarse solo en el coste del producto

Uno de los errores más extendidos es evaluar los costes únicamente en función del precio de los ingredientes. Pero el verdadero coste de un plato incluye también la manipulación, el desperdicio, el tiempo del personal, la energía utilizada y el impacto de una mala conservación. Controlar costes va más allá de negociar céntimos con el proveedor.

No tener escandallos completos ni actualizados

Un escandallo mal hecho o desactualizado es igual que no tenerlo. Muchos restaurantes operan sin fichas técnicas completas, o las dejan olvidadas tras la apertura. Sin escandallos actualizados con precios reales, gramajes y rendimientos, no hay manera de conocer el food cost real y tomar decisiones estratégicas.

Desconocer mermas y desperdicios reales

¿Sabes cuánta materia prima tiras cada semana? ¿Cuántos litros se pierden por derrames, errores o caducidades? La mayoría de las pérdidas no se ven en caja, pero están ahí. El desperdicio invisible —en cocina y en sala— puede representar entre un 5% y un 12% del coste mensual si no se controla.

Comprar por impulso y no por previsión

Comprar sin analizar el histórico de ventas o sin revisar el inventario es una receta segura para el sobrestock, la caducidad y el desperdicio. Sin una planificación basada en la previsión de ventas y el consumo real, las compras se convierten en una fuente constante de pérdida de margen.

No controlar turnos ni productividad del personal

Tener un buen equipo no justifica tenerlo mal planificado. Si hay más personal del necesario en horas valle, estás pagando para no producir. Si no hay protocolos claros de producción, mise en place o servicio, cada turno opera según la intuición y eso genera ineficiencias operativas invisibles pero constantes.

Usar precios sin relación con el margen real

Fijar precios en función de la competencia o de “lo que parece razonable” es uno de los errores más costosos. Sin conocer el escandallo, el margen bruto y el volumen de venta por plato, no se puede saber si el precio está generando rentabilidad o perdiéndola.

No tener herramientas ni sistemas de control

Gestionar un restaurante con papeles sueltos, sin datos unificados y sin herramientas adecuadas, convierte la operación diaria en un acto de fe. El control de costes necesita sistemas de inventario, escandallos, BI y seguimiento semanal, no intuiciones ni hojas sueltas que nadie actualiza.

Sin un control de costes en restaurantes bien estructurado, estos errores se repiten sin que nadie los detecte hasta que el margen desaparece.

3. Modelo PURO: cómo abordamos el control de costes en restaurantes

En Puro Hospitality entendemos que el control de costes no es una herramienta aislada, sino una forma de trabajar, pensar y estructurar cada decisión dentro del restaurante. No creemos en modelos que se basan en recortes sin criterio o en plantillas genéricas que no tienen en cuenta la realidad operativa. Por eso, abordamos el control de costes como parte central de un sistema más amplio de gestión estratégica y operativa.

El control de costes en restaurantes como parte de un modelo de dirección real

Para nosotros, controlar los costes implica entender la relación entre lo que ocurre en cocina, lo que pasa en sala y lo que se decide desde la gestión. No es una cuestión contable, es una disciplina de dirección. Cada plato que se sirve, cada hora que se trabaja y cada euro que se invierte tiene impacto directo en el margen. Y ese impacto debe medirse, analizarse y optimizarse.

Aquí no se trata de recortar sin sentido, sino de controlar sin perder esencia. Un restaurante puede ser creativo, emocional y hospitalario sin dejar de ser rentable. Lo que diferencia a los negocios sostenibles de los que sobreviven al límite no es el talento, es el sistema.

F.O.G.S.E.M.® y G.R.A.C.E.®: estructura interna y propuesta de valor

Nuestra visión del control de costes se integra en dos metodologías clave:

-

F.O.G.S.E.M.® (modelo interno de dirección): el control de costes se trabaja de forma transversal en tres áreas del modelo:

-

G – Gestión & Rentabilidad

-

E – Ejecución & Procesos

-

M – Métricas & Data

-

-

G.R.A.C.E.® (modelo comercial): aquí, el control de costes es uno de los pilares que atraviesa todo el sistema de trabajo, especialmente en:

-

Analytics: análisis de escandallos, márgenes, inventario, KPIs

-

Execution: control operativo, planificación de turnos, procesos

-

Revenue: ingeniería de menús, precios estratégicos, rentabilidad por franja

-

Ambos modelos coinciden en una idea central:

El control de costes no es un departamento, es una consecuencia de cómo está diseñado y ejecutado tu restaurante.

Nuestra fórmula de trabajo: tres ejes clave

En todos los proyectos de consultoría que desarrollamos, el control de costes se construye sobre tres pilares:

-

Eficiencia operativa

Reducir lo innecesario sin afectar lo esencial. Turnos, mise en place, protocolos y tiempos bien definidos. -

Margen por plato, no por volumen

No se trata de vender más, sino de vender mejor. Identificar qué platos sostienen la rentabilidad y cómo reforzarlos. -

Control en tiempo real

Semanas, no meses. Un control de costes eficaz se basa en datos actualizados constantemente. Inventarios semanales, escandallos vivos, y decisiones ágiles.

Este es el enfoque que aplicamos en todos los restaurantes que asesoramos: práctico, profundo, realista y centrado en la mejora sostenible.

4. Escandallos y Fichas Técnicas: La Base del Control de Costes en Restaurantes

El escandallo no es una formalidad ni un archivo de apertura que se queda en el cajón. Es la columna vertebral del control de costes en restaurantes. Sin escandallos bien hechos y actualizados, no se puede hablar de food cost real, ni de margen por plato, ni de pricing estratégico.

Qué es un escandallo (y qué no es)

Un escandallo es el desglose detallado del coste de cada plato de la carta. Incluye la cantidad exacta de cada ingrediente, su precio unitario, las mermas previstas, las unidades de venta y el coste total por ración. Es una herramienta técnica, no una estimación aproximada.

Lo que no es un escandallo:

-

Una receta genérica sin cantidades

-

Una ficha sin precios actualizados

-

Un documento sin control de mermas

-

Un Excel que nadie revisa desde hace un año

Un escandallo bien construido es un instrumento vivo, que permite tomar decisiones con base en datos reales, no en intuiciones.

Cómo hacer un escandallo paso a paso

-

Define la ficha técnica del plato

Ingredientes exactos, unidades de medida claras (g, ml, unidades), y cantidad por ración. -

Calcula el precio unitario de cada ingrediente

Basado en el último precio de compra. Si varía con frecuencia, usa un promedio trimestral. -

Aplica el porcentaje de merma

Por cocción, manipulación o limpieza. Puedes usar tablas estándar o datos reales del restaurante. -

Obtén el coste neto por ingrediente y súmalo todo

Eso te dará el coste total por ración. -

Calcula el margen bruto

Precio de venta – coste por ración = margen por plato. Aquí empieza el control real de tu carta. -

Incluye una columna para alérgenos y manipulaciones

Esto ayuda a estandarizar la producción y el servicio, reduciendo errores operativos y legales.

Herramientas recomendadas

No necesitas un software complejo para empezar, pero sí necesitas rigor. Puedes trabajar con:

-

Excel: plantilla personalizada y protegida

-

Google Sheets: ideal para equipos que colaboran online

-

Software especializado: Gstock, Revo XEF, Storyous, etc.

Lo importante es que el sistema esté vivo. Un escandallo sin seguimiento no sirve. Y una ficha que no controla los cambios de precio del proveedor te da una foto estática de una película que cambia cada semana.

Control por raciones y control cruzado con sala

El escandallo no solo es útil en cocina. También debe utilizarse como herramienta de control entre áreas:

-

Si el escandallo dice que un plato da 12 raciones y el stock se agota tras 8 ventas, algo está fallando.

-

Si la bebida escandallada no coincide con lo que se consume según el POS, puede haber errores o pérdidas invisibles.

El escandallo es la base, pero su verdadero valor aparece cuando se cruza con la operación diaria.

5. Procesos operativos que controlan costes sin que te des cuenta

Muchos restaurantes buscan controlar costes revisando facturas o renegociando con proveedores, pero descuidan el terreno donde realmente se gana o se pierde rentabilidad: la operativa diaria. Cada movimiento en cocina o sala tiene un impacto directo en el margen. El problema es que la mayoría de esos movimientos no se contabilizan… pero sí se pagan.

. A continuación, desglosamos los procesos clave que influyen directamente en el control de costes en restaurantes.

Turnos y planificación del personal

El coste de personal es uno de los componentes más relevantes del gasto operativo. Tener camareros o cocineros “de más” en horas de baja actividad es un coste oculto que se repite cada semana. La clave no es recortar horas, sino planificar en función de la previsión de ventas, no de la costumbre.

-

Escalonar turnos según franja horaria real de demanda

-

Reducir horas muertas sin comprometer el servicio

-

Analizar productividad por hora y por puesto

-

Vincular turnos a ratios de venta (€/hora/trabajador)

Una buena planificación no solo ahorra dinero, sino que mejora el rendimiento, el clima laboral y la experiencia del cliente.

Mise en place y producción diaria

Una mise en place mal estructurada genera sobreproducción, desperdicio y tiempos muertos. Cada hora de trabajo que no produce valor directo es un coste innecesario.

-

Establecer producciones mínimas por día, no por volumen

-

Estandarizar porciones y procesos de preparación

-

Coordinar cocina y sala para evitar duplicidades

-

Documentar la producción para detectar errores recurrentes

Un sistema de producción eficiente se ajusta a la demanda real y permite anticipar necesidades sin exceso ni carencias.

Conservación, etiquetado y control FIFO

El 30% de las mermas evitables en cocina provienen de una mala conservación o rotación de productos. Mantener el orden, la trazabilidad y los controles de higiene no es solo un requisito sanitario: es una herramienta de rentabilidad.

-

Sistema FIFO (First In, First Out) en seco, frío y congelado

-

Etiquetado con fechas de apertura y caducidad

-

Control de temperaturas diario

-

Supervisión de pérdidas por oxidación, contaminación o manipulación

Un frigorífico mal organizado puede costarte más al mes que una subida de precios del proveedor.

Control operativo en sala: bebidas, roturas y derrames

La sala también influye directamente en el control de costes. Las pérdidas por roturas, derrames, mal uso de bebida o errores en la toma de pedidos afectan tanto al margen como al inventario.

-

Formación constante en vertido correcto y dosificación

-

Supervisión de consumos reales vs. POS

-

Establecer protocolos para incidencias y roturas

-

Control cruzado entre sala y cocina para alinear inventario y ventas

Reducir un 5% de pérdidas en bebidas puede suponer miles de euros al año. Pero para lograrlo, hace falta seguimiento y cultura de control.

6. Compras, proveedores y previsión de demanda

Controlar los costes en un restaurante no se limita a revisar el precio de compra. Un proveedor más barato no te garantiza una mayor rentabilidad si compras de forma desordenada, sin planificación o sin vincular las compras al consumo real. En esta parte del proceso, el objetivo no es pagar menos, sino comprar mejor.

Planificar las compras según la previsión de ventas

Uno de los errores más habituales es comprar por impulso o por rutina. Cuando las compras no están conectadas con la demanda real, los riesgos se multiplican: sobrestock, caducidad, desperdicio, falta de rotación o incluso ruptura de stock en pleno servicio.

El primer paso hacia un control de costes eficaz es implementar un sistema de previsión semanal basada en ventas reales, ajustada a la estacionalidad, la ocupación esperada y los hábitos de consumo por franja horaria.

-

Analizar histórico de ventas por plato y por día

-

Ajustar compras a mise en place real prevista

-

Establecer máximos y mínimos de stock por categoría

-

Evitar “llenar cámaras” sin necesidad

El objetivo no es llenar el almacén, sino mantenerlo en movimiento, con el producto justo y con el control absoluto de lo que entra y sale.

Consolidar pedidos y controlar frecuencia de compra

Cuanto más compras, más pierdes. Cada visita del proveedor implica una oportunidad de desorden: entradas mal registradas, cambios de producto, errores en el etiquetado. Consolidar pedidos ayuda a reducir el caos operativo y a mejorar la trazabilidad de la materia prima.

-

Agrupar compras por semana en lugar de diarias (cuando es viable)

-

Establecer calendario fijo de recepción y control

-

Revisar los precios unitarios semanalmente (sobre todo en frescos)

-

Exigir albaranes detallados y verificar cantidades en recepción

Esto no solo mejora el control de inventario, sino que optimiza el tiempo del personal encargado de cocina o gestión.

Seleccionar y evaluar proveedores estratégicamente

No todos los proveedores son iguales. Tener varios proveedores sin un sistema claro de evaluación puede generar diferencias de calidad, rupturas de producto y sobrecostes logísticos.

-

Elegir proveedores por calidad, cumplimiento y condiciones, no solo por precio

-

Auditar cada proveedor periódicamente: entregas, pesos, calidad

-

Establecer contratos claros, precios pactados y penalizaciones si es necesario

-

Evitar proveedores “comodín” sin trazabilidad

Un proveedor no es un socio comercial, es una extensión de tu operación. Y debe alinearse con tu sistema de costes, no desestabilizarlo.

Control de recepción y validación de producto

Todo el trabajo de escandallos, pricing y previsión se pierde si los productos no se reciben correctamente. La puerta de entrada del restaurante es también una puerta de fuga de dinero si no hay control.

-

Registrar cada recepción en tiempo real

-

Verificar precios, pesos y calidad

-

Validar lote, caducidad y etiquetado

-

Supervisar entradas por persona independiente a quien hace el pedido

Este paso, muchas veces subestimado, es fundamental para mantener la coherencia entre lo planificado y lo ejecutado.

Sin una planificación de compras vinculada a la demanda real, es imposible implementar un control de costes en restaurantes que sea eficaz.

7. Precios, margen y rentabilidad

Una de las formas más directas de impactar en la rentabilidad de un restaurante es a través de una fijación de precios estratégica. Sin embargo, muchos negocios fijan sus precios por intuición, por comparación con la competencia o —peor aún— por miedo a “espantar” al cliente. El problema es que, sin un análisis real del margen, puedes estar vendiendo platos que te hacen perder dinero, incluso cuando tienes el restaurante lleno.

Controlar los costes en un restaurante implica también vender con inteligencia, no solo comprar bien o producir con eficiencia.

Ingeniería de menús: vendes lo que comunicas, no lo que cocinas

La ingeniería de menús es una herramienta que cruza dos variables: popularidad y rentabilidad por plato. Con esta matriz puedes clasificar cada plato en cuatro categorías:

-

Estrella: alta rentabilidad y alta demanda → céntralos en la comunicación.

-

Vaca lechera: baja rentabilidad pero alta demanda → analízalos para mejorar el margen sin perder ventas.

-

Perro: baja rentabilidad y baja demanda → candidato a salir de la carta.

-

Reto: alta rentabilidad pero baja venta → trabaja su visibilidad en sala y carta.

Este análisis no es decorativo. Te permite decidir qué empujar, qué reformular y qué eliminar. Una carta bien gestionada puede mejorar tu margen bruto entre un 10% y un 20% sin cambiar los ingredientes.

¿Estás vendiendo por debajo de tu coste?

Este es un error más común de lo que parece. Si no tienes escandallos actualizados, puedes estar vendiendo platos con costes ocultos que reducen tu margen hasta el punto de que el plato pierde dinero. Por ejemplo:

-

Subió el precio del queso o el aceite y no lo actualizaste.

-

Hay una merma real que no se contempla.

-

La manipulación del plato requiere más tiempo del previsto.

-

El tamaño de la ración ha aumentado con el tiempo sin que nadie lo haya medido.

Controlar tu food cost y fijar precios con datos es la única forma de garantizar que cada venta sume y no restar, ademas es esencial para cualquier estrategia seria de control de costes en restaurantes.

Cómo ajustar precios sin perder clientes